RISICO 1: Ontvangsten uit de aanvullende personenbelasting

De ontvangsten uit de aanvullende personenbelasting is voor de meeste Vlaamse gemeenten één van de voornaamste en meest stabiele inkomstenbronnen. Uit een analyse van de VVSG is evenwel gebleken dat de afhankelijkheidsgraad van deze belasting (aandeel APB in het totaal van de exploitatie) sterk schommelt van de ene gemeente ten opzichte van de andere. Gemeenten met een 0-tarief zijn helemaal APB-onafhankelijk, andere gemeenten halen tot 40 à 50% van hun totale ontvangsten uit deze belasting.

Hieraan zijn volgende risico’s verbonden:

In Sint-Katelijne-Waver ligt het gemiddeld inkomen wel hoger dan het gemiddelde van het Vlaamse Gewest, maar zien we ook dat de vergrijzing een sterke stijging kent. De taxshift heeft in de loop van dit meerjarenplan een grote impact op de inkomsten uit de aanvullende personenbelasting, en kent zijn hoogtepunt in 2021. De evolutie in de ontvangsten uit de aanvullende personenbelasting wordt nauw opgevolgd via staat 173X. De ramingen worden steeds aangepast op basis van de beschikbare informatie. De afhankelijkheidsgraad van deze belasting bedraagt 20,58%, zijnde het aandeel van de APB in het totaal van de exploitatie-ontvangsten (JR 2021).

Door de coronacrisis werden een heel aantal mensen (tijdelijk) werkloos, ook dit heeft zijn invloed op de personenbelasting. Voorlopig voelen we hier in 2021 nog geen grote impact van.

De hoge inflatiecijfers daarentegen zullen wel een positieve impact hebben op de cijfers van de aanvullende personenbelasting, maar deze komt wel vertraagd door bij de gemeente. Een effectieve aangepaste raming hebben we nog niet ontvangen (is voorzien in juni 2022), maar de cijfers worden in AMJP05 op basis van een voorzichtige prognose bijgestuurd in de jaren 2024 en 2025.

RISICO 2: Ontvangsten uit opcentiemen op de onroerende voorheffing

Ook de opcentiemen op de onroerende voorheffing hebben een belangrijk impact op de financiën van de gemeenten. De gemeenteraad keurt – cfr. de regeling voor de aanvullende personenbelasting – een bedrag van opcentiemen goed die geheven zullen worden op de gewestbelasting. De Vlaamse Belastingdienst vestigt jaarlijks de individuele aanslagen van de gewestbelasting, alsook van het aanvullend deel voor de lokale besturen (de zogenaamde opcentiemen). Na inning wordt het gemeentelijk aandeel doorgestort.

Hieraan zijn volgende risico’s verbonden:

In Sint-Katelijne-Waver hebben deze vrijstellingen een beperkte negatieve impact op de ontvangsten. Anderzijds zien we in onze gemeente een stijging van het aantal woningen door een groot aantal nieuwe verkavelingen. Dit heeft dan weer een positief effect op de gemeentelijke ontvangsten. De ontvangsten uit de onroerende voorheffing zijn voor de gemeente de tweede voornaamste inkomstenbron. De afhankelijkheidsgraad van deze belasting bedraagt 19,91%, zijnde het aandeel van de OOV in het totaal van de exploitatie-ontvangsten (JR 2021).

De inflatie zal ook hier voelbaar zijn, m.n. vanaf 2023. Ook hier wordt in AMJP05 voorlopig een eigen prognose gemaakt. De effectieve aangepaste raming van de hogere overheid zal pas verwerkt kunnen worden in AMJP06.

RISICO 3: ontvangsten uit andere (eigen) belastingen

Lokale overheden hebben de bevoegdheid om een eigen fiscaal instrumentarium uit te bouwen Dit zijn belastingen waarvoor de gemeente zelf instaat voor het opmaken van het reglement, het vaststellen van het belastingkohier, het versturen van de individuele aanslagen en de inning ervan.

De belastbare grondslagen zijn divers. Dergelijke reglementen worden overwegend goedgekeurd voor een periode van 6 jaar, waarvan er 1 jaar de legislatuur overschrijdt.

Risico’s:

Ook Sint-Katelijne-Waver heeft een heel reeks aan eigen belastingen, die opnieuw worden gevestigd in deze legislatuur, en waarvan de ontvangsten dus meegenomen werden in het meerjarenplan 2020-2025. Op een aantal van deze belastingen (zoals o.a. leegstand en bedrijfsbelasting) worden jaarlijks bezwaren ontvangen. Een nieuw reglement (ingevoerd in 2019) is dat op de masten en pylonen. Hier werden meteen bezwaren tegen ontvangen, dewelke momenteel nog in behandeling zijn.

De afhankelijkheidsgraad van deze belastingen bedraagt 8,22%, zijnde het aandeel van alle overige gemeentelijke belastingen in het totaal van de exploitatie-ontvangsten (JR 2021).

Door de coronacrisis hebben we rekening gehouden met een aantal belastingen waar we minder ontvangsten hebben gerealiseerd dan oorspronkelijk vooropgesteld. Deze werden bij aanpassing meerjarenplan reeds bijgesteld: belasting op reclamedrukwerk, belasting op bals, belasting op kermissen, belasting standplaats openbaar domein, taxi’s,….

Door de zeer sterke stijgingen van een aantal exploitatie-uitgaven, moeten we bij de volgende herstemming van belastingreglementen onderzoeken of het algemeen toepassen van indexering op belastingen en/of retributies aangewezen is.

RISICO 4: pensioenbijdrage statutaire ambtenaren en responsabiliseringsbijdrage

Een responsabiliseringsbijdrage is verschuldigd door de provinciale en lokale besturen waarvan de pensioenlast, voor hun gewezen vastbenoemde personeelsleden en/of hun rechthebbenden meer bedraagt dan de wettelijke basispensioenbijdragen die zij voor datzelfde jaar betalen.

Het verschil tussen beide (=deficit) wordt vermenigvuldigd met de responsabiliseringscoëfficiënt en het resultaat vormt het bedrag van de bruto responsabiliseringsbijdrage.

De responsabiliseringscoëfficiënt is een (tijdelijke) korting die deficitaire besturen genieten op hun deficit.

De responsabiliseringsbijdrage zorgt er met andere woorden dat de ene gemeente niet moet opdraaien voor de opgebouwde pensioenlast van de andere.

Risico’s:

Twee factoren hebben met andere woorden een impact op de responsabiliseringsbijdragen

De verhoging van de wettelijke pensioenleeftijd heeft een tijdelijk positief gevolg voor de evolutie van de te betalen responsabiliseringsbijdrage. Statutaire ambtenaren gaan immers een paar jaar later met pensioen. Gedurende die jaren spijst de gemeente verder de pensioenkas, terwijl aan de betrokken ambtenaren gedurende die extra jaren nog geen pensioen dient uitbetaald te worden.

Momenteel is er nog geen solidariteit tussen de responsabiliseringsbalans van de gemeente en het OCMW binnen eenzelfde gemeente. Een gemeentebestuur kan met andere woorden deficitair zijn, terwijl het OCMW een positief saldo vertoont. In dat geval wordt het overschot van de gemeente gebruikt voor de solidariteit van andere besturen, terwijl er voor het deficitair bedrag van de gemeente toch een bijdrage dient betaald te worden. Er is een nieuw wetgevend initiatief nodig om deze onlogische situatie uit de wereld te helpen. In afwachting hiervan worden een aantal statutaire functies van de gemeente overgedragen naar het OCMW, wat wordt verwerkt in AMJP05.

In de komende jaren dient overwogen te worden of het de moeite loont om het aanwervingsbeleid van beide besturen in die mate aan te passen dat de responsabiliseringsbijdrage wordt geminimaliseerd. Er zal dan dienen afgewogen te worden of de lagere bijdrage voor contractuele personeelsleden (zie infra) al dan niet opweegt tegen de hogere bijdrage voor statutaire ambtenaren (die dan wel het responsabiliseringsdeficit verkleint). Hierbij dient ingeschat te worden in welke mate het omschakelen van statutaire naar contractuele aanstellingen een impact zal hebben op de aantrekkelijkheid van de lokale overheden als werkgever. Er kan concurrentie ontstaan tussen besturen die wel nog statutair aanwerven, en andere besturen die dat niet meer doen. Bovendien rijst de vraag met welke (extralegale) voordelen knelpuntberoepen in de toekomst nog ingevuld kunnen worden (ICT, ruimtelijke ordening, …).

De nieuwe Vlaamse regering erkent de pensioenproblematiek van de lokale besturen en is bereid om vanaf 2020 de helft van de responsabiliseringsbijdrage te dragen. Het is uiteraard onzeker of deze na 2025 ook nog zal voorzien worden. In dit meerjarenplan houden we voor onze gemeente rekening met de geraamde bedragen van de federale pensioendienst. Deze worden jaarlijks bijgestuurd op basis van de meest recente informatie. Ook de tussenkomst van Vlaanderen wordt voorzien. De impact in meerjarenplan 2020-2025 wordt groter, en er zal moeten onderzocht worden op welke manier de globale responsabiliseringsbijdrage tot een minimum kan gereduceerd worden/blijven. Alle nieuwe aanwervingen in Sint-Katelijne-Waver zijn in principe contractueel. Dit zal op termijn aanleiding geven tot een hogere responsabiliseringsbijdrage. In het kader van deze contractualisering en met het oog op een gelijke behandeling van statutairen en contractuelen werd in het kader van het sectoraal akkoord beslist om de 2de pensioenpijler voor de contractuele medewerkers van onze gemeente te verhogen van 3% naar 4,5% gedurende dit meerjarenplan.

De laatste herziening die wij ontvangen van de federale pensioendienst, wordt telkens verwerkt in de AMJP. Voorlopig zal er pas een bijdrage dienen betaald te worden vanaf 2025 voor de gemeente, voor het OCMW betaalden we reeds dit jaar een eerste bijdrage.

RISICO 5: kosten gepaard met vergroening en vergrijzing van de bevolking

Uit recente cijfers blijkt dat de meeste Vlaamse gemeenten geconfronteerd zullen worden met zowel een vergroening als een vergrijzing van de bevolking. Dit betekent dat het aandeel van jongeren en ouderen zal toenemen, in vergelijking met het aantal inwoners die tot de middengroep behoren (actieve bevolking).

Volgens Statistiek Vlaanderen mogen we ons de komende jaren verwachten aan volgende tendensen:

Deze tendens heeft een impact op tal van vlakken:

De gemeente is zich bewust van dit risico en heeft reeds een uitgebreid aanbod aan voor- en naschoolse opvang. Zowel via het Huis van het Kind voor de kinderen en jeugd, als via het OCMW en het Zorgbedrijf wordt er naast actieve dienstverlening op deze vlakken, ook een regisseursrol gespeeld in gelijk(w)aardige privé-initiatieven.

RISICO 6: betwistingen en rechtszaken

De decreetgever vermeldt in de recente omzendbrief betreffende de opmaak van het meerjarenplan 2020-2025 expliciet het risico van hangende juridische geschillen.

Inwoners en bedrijven vinden steeds vaker de weg naar juridische procedures om hun gelijk te halen in een dispuut waarin de lokale overheden betrokken zijn. Denken we maar aan geschillen met betrekking tot fiscaliteit, omgevingsvergunningen, overheidsopdrachten, de aansprakelijkheid als wegbeheerder, de rol als organisator van lokale evenement enzovoort.

Het is aangewezen om deze geschillen centraal op te volgen, en de mogelijke (negatieve) financiële impact tijdig en ernstig in te schatten. Indien nodig kan het gemeentebestuur financiële reserves aanleggen als er onzekerheid is wat betreft de goede afloop van een hangend geschil van een belangrijke omvang.

Er zijn een aantal juridische dossiers waar ons lokaal bestuur in verwikkeld zit. Het bestuur heeft onder meer volgende juridische dossiers lopen:

gemeentebestuur:

Autonoom Gemeentebedrijf (overgegaan naar gemeente):

OCMW:

/

Zorgbedrijf:

RISICO 7: fraude in betalingsverkeer

Ook rond het dagelijks betaalverkeer van lokale besturen vallen een aantal risico’s te noteren.

Heel wat gemeenten hebben reeds een interne procedure uitgewerkt over de wijze waarop omgegaan dient te worden met de vaststelling dat bedrijfsgegevens van externe contractanten worden gewijzigd.

Er zijn immers concrete fraudegevallen gekend waarbij facturen van leveranciers onderschept worden door oplichters, die vervolgens een quasi perfectie kopie overmaken aan het lokaal bestuur met dien verstande dat het rekeningnummer werd aangepast. Op die manier tracht men grote sommen te onderscheppen.

Ook CFO/CEO-fraude is een gekend fenomeen in de sector. De oplichter geeft zich in dit geval uit als een gezaghebbende persoon, of tracht op een slinkse wijze te achterhalen wie welke tekenbevoegdheid heeft. Op basis van mooie praatjes wordt vervolgens geprobeerd om medewerkers aan te zetten tot het uitvoeren van financiële transacties richting de bankrekening van de oplichter.

Ook ‘hacking’ (het ongeoorloofd binnentreden in computersystemen of het versleutelen van bestanden om deze dan tegen betaling opnieuw vrij te geven) en phishing (valse e-mail berichten versturen met de bedoeling om de ontvanger aan te zetten tot het verrichten van een financiële transactie of het vrijgeven van codes) zijn een gekend fenomeen.

Naast risico’s rond fraude zijn er ook de gekende risico’s met betrekking tot de inhoudingsplicht in het kader van overheidsopdrachten.

Het lokaal bestuur is zich bewust van deze risico’s en heeft de nodige controles ingebouwd om dit risico sterk te reduceren. Desalniettemin blijft er een risico aangezien menselijke fouten altijd kunnen gebeuren en er steeds nieuwe methodes opduiken. Sint-Katelijne-Waver sluit aan bij C-Smart om de informatieveiligheid te verhogen.

RISICO 8: toepassen van retributiereglementen

Een retributie is een billijke vergoeding voor een prestatie of een dienst geleverd door de gemeente in het individueel belang of voordeel van degene die gebruik maakt van die dienst of prestatie.

Retributiereglementen worden vastgesteld door de gemeenteraad. De bevoegdheid om tarieven aan te passen is delegeerbaar aan het college van burgemeester en schepenen. Op die manier kan nu sneller geschakeld worden als een plotse tariefaanpassing zich opdringt. Denken we maar aan de verhoging van aankoopprijzen voor elektronische identiteitskaarten, of het ad hoc vastleggen voor een evenement in een lokaal dienstencentrum.

Het is belangrijk in kaart te brengen welke tarieven er gangbaar zijn binnen een lokaal bestuur, en wie voor welke aanpassing bevoegd is. Zo kan de garantie verhoogd worden dat de juiste prijs gevraagd/gefactureerd wordt voor het juiste product of dienst.

Bij het vaststellen van het reglement dient omzichtig omgesprongen te worden met vrijstellingen en diversificaties in de tarieven. Om geen inbreuk te riskeren tegen het gelijkheidsbeginsel dienen deze verschillen redelijk verantwoord zijn.

Het vastleggen van tarieven of producten die ook op de privé markt verkrijgbaar zijn dient met de nodige voorzichtigheid te gebeuren. Een lokaal bestuur dient zich te behoeden voor elke vorm van marktverstoring: tarieven mogen niet te laag zijn, of men riskeert de private markt oneerlijke concurrentie aan te doen. Producten en diensten die niet of nauwelijks beschikbaar op de privé markt mogen anderzijds ook niet te duur aangeboden worden, want dit zou neigen naar het misbruiken van de monopolypositie van het lokaal bestuur.

Bovendien is het belangrijk om controlepunten in te bouwen om vast te kunnen stellen dat de retributietarieven die werden goedgekeurd door de gemeenteraad, ook daadwerkelijk worden aangerekend en geïnd. Het kan niet de bedoeling zijn dat er ad hoc vrijstellingen of verminderingen die niet voorzien zijn in het retributiereglement, worden toegekend door medewerkers of mandatarissen.

De nieuwe retributiereglementen werden goedgekeurd door de gemeenteraad van 16 december 2019. De mogelijkheid om het aanpassen van de tarieven te delegeren aan het college werd nog niet toegepast. Wel werd er grondig nagedacht en vergeleken met andere besturen bij de tariefvaststelling. Ondertussen werden in de loop van 2020 al enkele reglementen herstemd in functie van aanpassingen in de werking, vrijstellingen door coronamaatregelen of opmerkingen door toezicht.

Ook hier is bij de te ontvangen retributiebedragen de impact van de coronacrisis voelbaar, de retributies van scholen, buitenschoolse kinderopvang, vakantiewerking, …

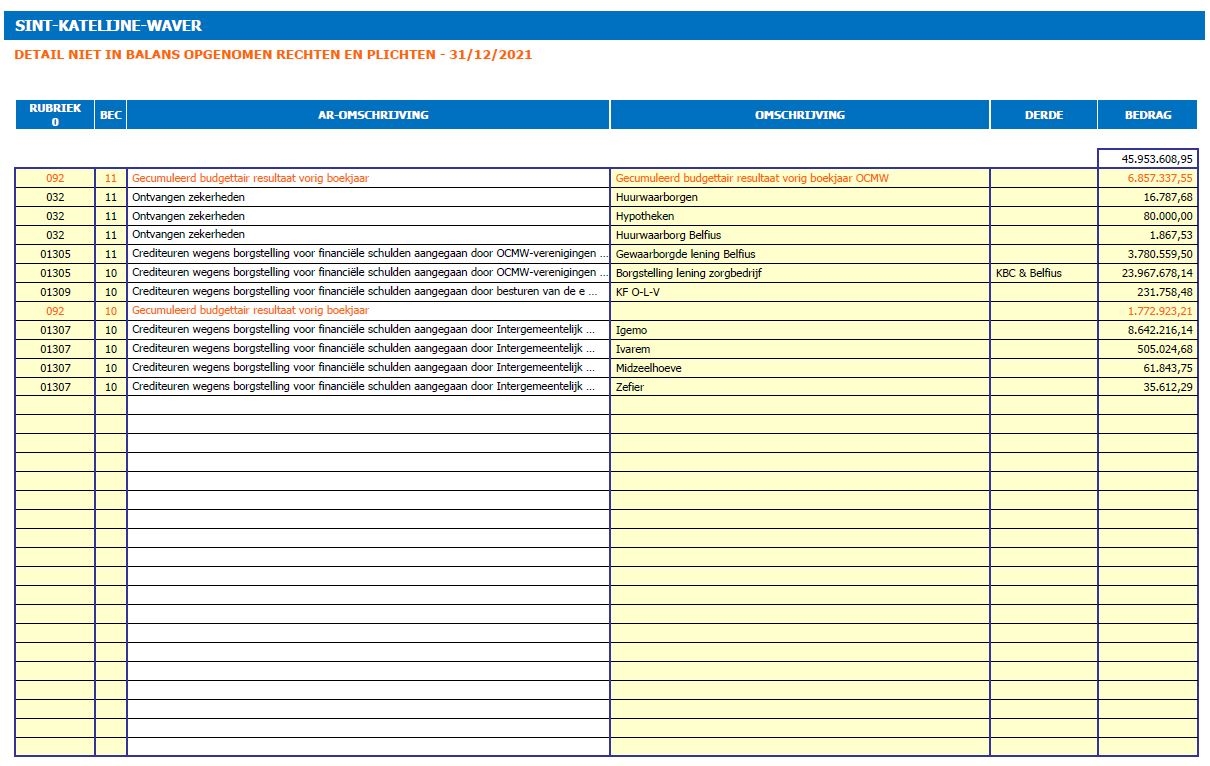

RISICO 9: toegestane (bank)waarborgen

Het gemeentebestuur staat in bepaalde gevallen borg bij financiële instellingen voor leningen van andere besturen. Het betreft meestal besturen die niet bij machte zijn om eigen belastingen te heffen (OCMW) of intercommunales die voor de aanrekening van inkomsten afhankelijk zijn van een beheersoverdracht door de gemeente.

Het openstaand bedrag van deze waarborgen wordt jaarlijks meegedeeld aan de gemeente. Het bedrag van de borgstelling wordt opgenomen in de gemeentelijke boekhouding onder klasse 0 en jaarlijks geactualiseerd.

Ons bestuur staat momenteel borg voor de leningen van het Zorgbedrijf, Igemo, IVAREM, Zefier, vzw Midzeelhoeve en de kerkfabriek van O.L.V.-Waver.

RISICO 10: financiële linken met partnerbesturen (verbonden entiteiten)

Bij de opmaak van de meerjarenplanning worden best niet louter de eigen ontvangsten en uitgaven alleen tegen het licht gehouden, maar tevens deze van de zogenaamde “verbonden entiteiten”. Binnen de beperkingen van de beschikbare financiële middelen moeten ook deze partnerbesturen in samenspraak met hun moederentiteit weloverwogen keuzes maken.

Hierbij mag ook de regelgeving niet over het hoofd gezien worden. De verbonden entiteiten volgen elk hun eigen weg: zo worden de politie- en de hulpverleningszones nog steeds federaal geregeld, terwijl kerkfabrieken, intercommunales en autonome gemeentebedrijven Vlaams worden aangestuurd. Deze complexiteit maakt een goede opvolging er niet eenvoudiger op.

“Goede afspraken maken goede vrienden”: het is een motto dat zeker zijn waarde kan bewijzen in de relaties met de verbonden entiteiten. Afspraken rond het personeelskader, de aanvaardbare werkingskosten, acceptabele groeivoeten, de wijze van financiering en het omgaan met eventuele reserves … het is maar een greep uit de diverse elementen die moeten afgetoetst worden met de partners om onaangename verrassingen te vermijden. Een gebrek aan dergelijke afspraken houdt dus zonder twijfel ernstige risico’s in.

Op dat vlak is het pluspunt dat de wetgever een jaarlijkse, verplichte informatievergadering, voorafgaand aan de goedkeuring van de begroting, heeft opgelegd aan de hulpverleningszones met hun participerende besturen. Een initiatief dat zeker navolging verdient in de werking van de politiezones om ook daar de informatiedoorstroming te bevorderen.

Er is een groeiende tendens binnen heel veel steden en gemeenten om in de partnerbesturen enkel nog bij te dragen in de “reële” tekorten van hun satellieten. De regelgeving laat daar niet altijd voldoende vrijheid: zo houdt het federale toezicht halsstarrig vast aan het standpunt dat de door de gemeenteraad goedgekeurde toelagen ook daadwerkelijk moeten worden uitbetaald, los van reële noden. Maar discussies over het al dan niet toelaten van de opbouw van reserves in de verbonden entiteiten en de mogelijke bestemming van eventuele overschotten – terugvloeien naar de moederbesturen of niet – bewijzen wel dat er nood is aan een duidelijk financieel kader waarbinnen de zusterentiteiten opereren.

Het kan ook nuttig zijn om verbonden entiteiten zelf geen leningen te laten afsluiten en de investeringen steeds te financieren via buitengewone middelen (en dus ook niet met overschotten uit de gewone werking). In kader van schuldconsolidatie op de balans van het moederbestuur – belangrijk in functie van actief schuldbeheer – is dit een optie die zeker moet worden overwogen. De partnerbesturen blijven op die manier de nodige investeringsruimte behouden en blijven zelf schuldenvrij (want eigen financiering zal altijd duurder uitvallen, en vaak ook nog een borgstelling eisen van het moederbestuur). Tevens biedt het de steden en gemeenten de mogelijkheid autonoom hun eigen financieringswijze ter uitbetaling van de buitengewone toelagen te kiezen.

Politiezones

In de sector is er reeds enig tijd onrust over de toekomstvisie van de hogere overheden over de ideale (en minimale) schaalgrootte van lokale politiezones, om te kunnen voldoen aan alle basisfunctionaliteiten. Of het zal komen tot een vrijwillige dan wel verplichte fusieoperatie is op heden nog steeds niet duidelijk. De overwegingen die daarbij zullen gemaakt moeten worden, zijn drieërlei: operationeel, bestuurlijk en financieel, wat in elk geval bij zowel verplichte als vrijwillige fusies een duidelijk businessplan zal vergen.

Zoals gekend weegt de pensioenproblematiek zwaar binnen een politiezone, door de hoge graad van statutarisering en het gegeven dat de personeelskosten het gros van de uitgaven omvat (vaak meer dan 85% van de totale kosten).

In samenspraak met hun zone zullen de besturen de nodige middelen moeten vrijmaken om een kwaliteitsvolle basispolitiezorg te garanderen.

Hulpverleningszones (HVZ)

Op 1 januari 2015 zijn de hulpverleningszones in het leven geroepen. De brandweer en de dringende geneeskundige hulpverlening (DGH) functioneren sindsdien als een aparte, autonome entiteit, zowel operationeel, juridisch als financieel.

De doelstelling van de federale overheid is hierbij steeds geweest dat deze brandweerhervorming geen meerkost voor de gemeenten en steden mocht inhouden. Maar deze stelling komt steeds meer onder druk te staan. De financiering van de werking van de zone gebeurt voornamelijk door toelagen van de federale overheid enerzijds en via gemeentelijke dotaties anderzijds.

De onzekerheid omtrent het aanhouden van het vooropgestelde groeipad van de federale basis- en aanvullende dotatie van de federale overheid, de reële kostprijs van het nieuwe statuut bij volle werking, evenals de steeds hogere eisen inzake opleidingen en de grote investeringsbehoeftes binnen de zone zijn een aantal elementen uit de hervorming die mogelijks toch kunnen resulteren in bijkomende (zware) financiële lasten.

Recentelijk hebben studies ook uitgewezen dat er enorme verschillen zijn in de uitruk- en aanrijtijden binnen de HVZ’s. De grootste verschillen situeren zich tussen de stedelijke en plattelandszones, en tussen zones met beroepskorpsen en zones voornamelijk gestoeld op vrijwilligers. De vraag naar steeds meer beroepspersoneel en de nood aan goed bemande permanentieposten die een snelle en adequate hulp kunnen garanderen, klinkt bijgevolg binnen vele zones steeds luider. Maar het financieel kostenplaatje daarvan is enorm en zet het financieringsmodel van de zones nog meer onder druk. Ook zorgt dit steeds vaker voor een groter spanningsveld tussen het beroepspersoneel en de vrijwilligers, een sluimerend probleem dat vaker aan de oppervlakte zal komen naarmate de drang naar meer professionalisering stijgt.

Ook zijn er nog steeds zones waar de overdracht van de roerende en onroerende goederen vanuit de gemeenten niet is geregeld, hetgeen mogelijks een financiële onzekerheid met zich meebrengt.

Samengevat: het gegeven dat het beleidsniveau dat beslist over het statuut en de hervormingen van lokale politie en hulpverleningszone (federale overheid) niet hetzelfde is als het beleidsniveau dat de rekening van deze beslissingen dreigt te zullen moeten betalen (lokale besturen), vormt voor deze laatste een groot financieel risico.

Kerkfabrieken

Met de kerkfabrieken dienen de gemeentebesturen een afsprakennota af te afsluiten. Hierin wordt de algemene samenwerking, maar ook de financiële afspraken en contouren vastgelegd waarbinnen de kerkfabrieken zich de komende legislatuur kunnen bewegen. Hierbij dient extra aandacht besteed te worden aan de subsidiedossiers voor (dringende) investeringswerken aan het onroerend goed, die jarenlang kunnen aanslepen. Eens het subsidiedossier dan toch goedgekeurd raakt, blijkt vaak dat de initiële ramingen niet meer up to date zijn, of dat er inmiddels bijwerken of meerwerken zijn (of andere beschikbare technieken). En de extra factuur? Die wordt altijd door stad/gemeente gedragen …

De dotaties aan de verbonden entiteiten werden op basis van de beschikbare informatie ingeschreven. De zeggenschap inzake een eventuele verhoging van de werkings- en/of investeringssubsidies aan de politiezone, hulpverleningszone en kerkfabrieken is eerder beperkt. De evolutie van hun tekorten zal jaarlijks dienen opgevolgd te worden. Hierbij moet erop aangedrongen worden dat de entiteiten ook zelf waar nodig ingrijpen en bijsturen en de nodige maatregelen treffen om hun financiële risico’s in te perken.

Ook zij (en ook zorgbedrijf) zullen te maken krijgen met hogere loonkosten en stijgende energieprijzen. Aangepaste meerjarenplannen werden nog niet ontvangen en daarom wordt er in AMJP 05 nog geen rekening gehouden met aangepaste werkingssubsidies. De impact hiervan zal pas duidelijk zijn en moeten opgenomen worden bij de volgende aanpassing van het meerjarenplan.

RISICO 11: (financiële) afhandeling lopende projecten bij intercommunales voor streekontwikkeling

Gemeenten maken voor hun streekontwikkeling steeds vaker gebruik van dienstverlenende samenwerkingsverbanden. Intercommunales dus, die vooral actief zijn op het vlak van ruimtelijke ordening en socio-economische expansie en instaan voor het:

Deze intercommunales ondersteunen tevens hun leden bij het realiseren van andere projecten die nood hebben aan financiële middelen en technische know-how. Dankzij hun expertise kunnen besturen ontlast worden tijdens de ontwerp- en realisatiefase van complexe bouwwerken zoals de openbare gebouwen, woon- en verzorgingscentra of jeugd- en sportcentra.

Deze taken en services genereren inkomsten als een project tot realisatie wordt gebracht. Anderzijds ontstaan er ook uitgaven gedurende de hele ontwikkelingsfase. Zo zijn er onder meer de kosten voor de aankoop van de gronden en gebouwen (bij renovatie en gebiedsontwikkeling) of voor de constructie van gebouwen (bij projectontwikkeling). Tevens brengt de administratie overhead- en studiekosten met zich mee.

De intercommunales rekenen daarom hun projecten pas integraal af bij oplevering of realisatie. Er wordt intern vaak gewerkt met een “rekening-courant”, een soort interne boekhoudrekening per gemeente waarop alle gemaakte kosten en geïnde inkomsten voor die gemeente worden geboekt. Het gevolg is dat deze financiële stromen en realisaties buiten balans worden geregistreerd. In diverse gemeenten is hiervan in de jaarrekening geen spoor terug te vinden.

Deze middelen maken deel uit van de reserves van de intercommunale, en zijn in principe niet uitkeerbaar. Dat betekent dat deze ook niet kunnen worden opgevraagd door de besturen en dus ook niet als opeisbare vordering mogen uitgedrukt worden in de boekhouding van de gemeenten. Het saldo kan wel worden aangewend ter financiering van projecten die de intercommunale in opdracht van de gemeenten realiseert. Projecten kunnen anderzijds ook een meerwaarde realiseren, waardoor het tegoed op de rekening-courant zal toenemen.

Voor onze gemeente bestaat er specifiek een risico met de ontwikkeling van Maanhoevevelden. De gemeente staat borg voor dit project voor een aanzienlijk bedrag (6.131.951,15 euro), terwijl het niet zeker is of dit ook effectief zal kunnen ontwikkeld worden als woongebied. De evolutie van dit dossier wordt nauwgezet opgevolgd.

RISICO 12: projectplanning in functie van beschikbare budgetten en liquide middelen

Een oud zeer in heel veel gemeentebesturen is de lage graad van de realisatie van het vooropgestelde investeringsprogramma. Uitvoeringsgraden lager dan 60% zijn geen uitzondering. Dit zorgt voor heel veel problemen, niet alleen inzake optimale projectplanning, maar eveneens kan dit leiden tot onrealistische budgettering en vooral inefficiënte financiering.

Indien er immers nog “old school” wordt ontleend – alle ingeschreven leningen moeten ook effectief opgenomen worden – kan dit leiden tot structurele “over”-financiering met onnodige kosten, wat in tijden van budgettaire krapte niet aangewezen is.

De BBC wil hiervan uitdrukkelijk afstappen, en beoogt de financiering te sturen vanuit liquiditeitsnoden en niet langer vanuit de budgetten. Maar ook dit vereist binnen de besturen een degelijk projectmanagement, wat niet alleen een duidelijke en tijdsgebonden planning inhoudt, maar al evenzeer een realistisch en haalbaar investeringsprogramma. Nog te vaak worden vanuit politiek oogpunt projecten en investeringen in een bepaald boekjaar ingeschreven, terwijl vooraf goed geweten is dat deze niet haalbaar zijn. Hoeveel een stad/gemeente op jaarbasis kan investeren, is immers zowel financieel als operationeel gelimiteerd.

Dergelijke wijze van budgettering belast de administratie onnodig. Enerzijds de uitvoerende diensten, die de druk en stress ervaren om het onhaalbare toch mogelijk te maken. Anderzijds de financiële dienst, die haar thesaurieplanning en het aangaan van nieuwe leningen niet kan stoelen op betrouwbare cijfers en assumpties. Vaak zal dit ertoe leiden dat vele financiële directeurs de investeringen zo lang mogelijk pre-financieren met kortlopende financieringsinstrumenten zoals vaste termijnkredieten of thesauriebewijzen – wat gelet op de huidige korte termijnrentes het bestuur geen windeieren hoeft te leggen -, om dan pas naar het jaareinde toe een structurele financiering onder de vorm van een langlopende lening aan te gaan in functie van de reële realisatiegraad.

Bij de opmaak van het meerjarenplan werd er zoveel mogelijk rekening mee gehouden om projecten goed te spreiden in de tijd. Daarnaast zet ons bestuur sterk in op projectwerking, met regelmatige rapportering, waardoor ook de thesaurieplanning beter kan opgemaakt worden. Met de aanpassing van de wetgeving van BBC naar BBC2020 bestaat ook de mogelijkheid om niet-gebruikte kredieten die niet meer nodig zijn, niet over te dragen. In de vroegere BBC werden alle investeringskredieten automatisch overgedragen.

Ook werd in 2020 voor de opvolging van (investerings)projecten een applicatie aangekocht, Pepperflow, die op een eenvoudige en transparante manier weergeeft wat de status is van dit project en wat de budgettaire impact ervan is.

RISICO 13: betaling toegestane leningen aan en het afsluiten van langlopende erfpachtovereenkomsten met verenigingen

Heel wat besturen verstrekken voor grote infrastructuurwerken leningen (al dan niet renteloos) die plaatselijke verenigingen willen uitvoeren aan hun eigen infrastructuur of voor nieuwbouw. Dit situeert zich heel vaak in de vrije tijdssector, meebepaald bij plaatselijke jeugdwerk- en sportinitiatieven.

Het is duidelijk dat hieraan grote risico’s zijn verbonden: de solvabiliteit van deze verenigingen is immers niet altijd van geruststellende aard en de transparantie omtrent de boekhouding laat vaak te wensen te over.

Voor nieuwe leningen die onze gemeente zal toestaan, zal het nodig zijn om goede afspraken te maken en het risico op wanbetaling te minimaliseren. De looptijd is meestal wel beperkt, maar we merken in verenigingen vaak wissels van bestuursploegen.

Momenteel heeft ons bestuur volgende toegestane leningen lopen:

| Toegestane lening aan: | Ten bedrage van: | Terugbetaalbaar op: | Openstaand saldo op 01/01/2022: | Afspraken terugbetaling: |

| Roosendael | 100.000 € | 10 jaar | 100.000,00 € | gestart in 2022 tot en met 2031 |

| Scouts Parsival | 62.500 € | Max. 20 jaar | 52.000,00 € | gestart in 2019 tot en met 2037 |

| Scouts Roeland en gidsen Sint-Lucia | 62.500 € | Max. 20 jaar | 47.500,00 € | gestart in 2019 tot en met 2034 |

| KSK Wavria | 125.000 € | 10 jaar | 0,00 € | gestart in 2012 tot en met 2021 |

| Red Boys Elzestraat | 20.000 € | 10 jaar | 16.035,08 € | gestart in 2020 tot en met 2029 |

| Zorgbedrijf Rivierenland (via OCMW) | 2.603.034,54 € | 20 jaar | 2.298.765,86 € | gestart in 2019 tot en met 2038 |

Door de coronacrisis werden een aantal verenigingen zwaar getroffen in hun financiële plan. Het bestuur heeft daarom de verenigingen de mogelijkheid geboden om de terugbetaling van de lening met 1 jaar op te schuiven. KSK Wavria heeft gebruik gemaakt van de herziening van het reglement om een jaarlijkse aanpassing te vragen op hun afbetaling, hierdoor is de te betalen rente aanzienlijk lager voor de vereniging. De jeugdverenigingen Scouts Parsival en Scouts Roeland en gidsen Sint-Lucia hebben een nieuw voorstel gedaan voor afbetaling van hun restsaldo, door de gedeeltelijke kwijtschelding van de lening door het bestuur vorig jaar. Scouts Roeland en gidsen Sint-Lucia maken van de gelegenheid gebruik om dit jaar geen terugbetaling te voorzien, de termijn blijft wel gerespecteerd. Voor scouts Parsival werd de termijn met 1 jaar verlengd.

Roosendael werd zwaar getroffen door de coronacrisis en heeft ook een lening aangevraagd bij de gemeente. Deze werd verleend in 2021 en zal in de periode 2022 tot en met 2031 terugbetaald worden.

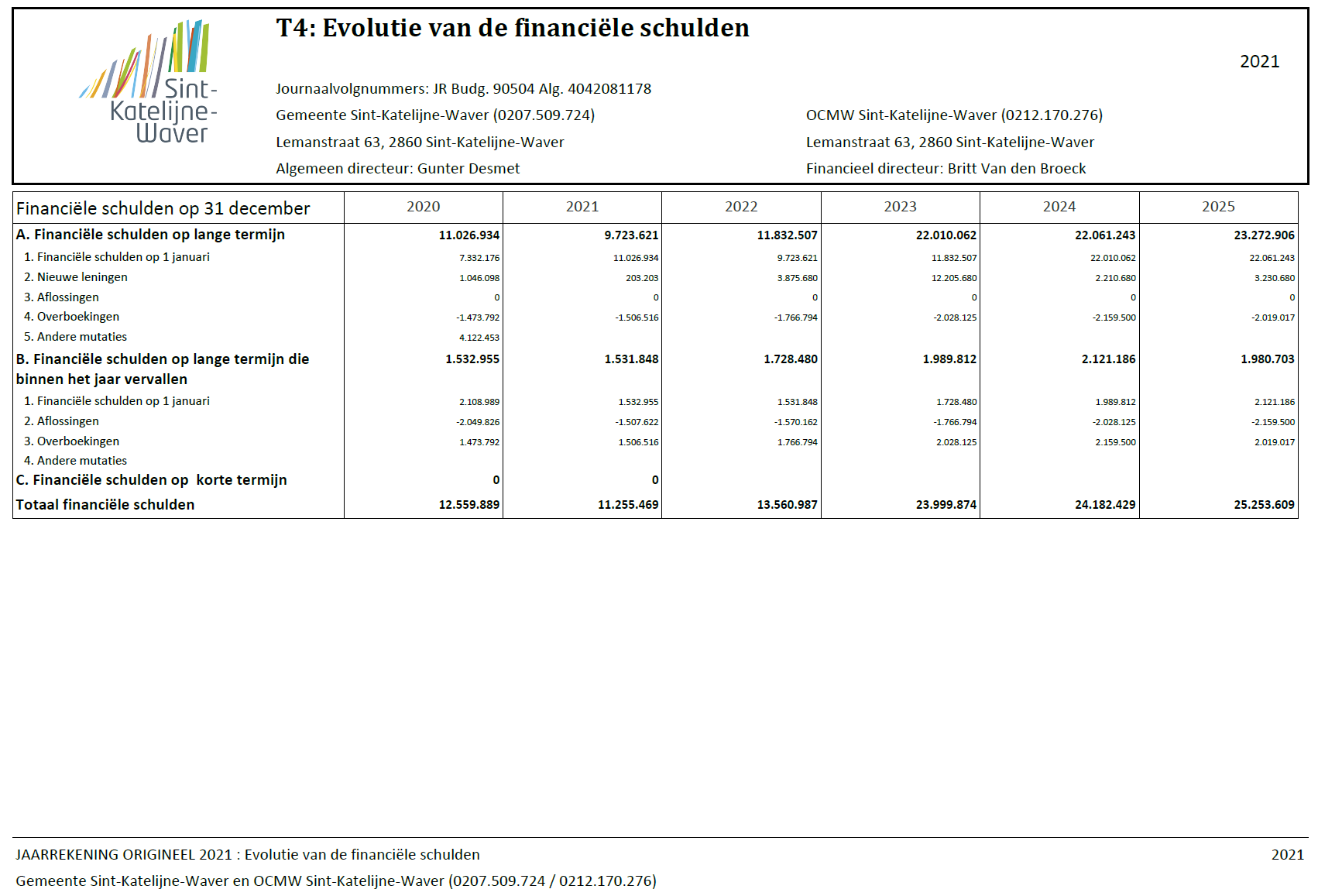

RISICO 14: schuldenlast beheren en onder controle houden

De schuldenlast blijft een heikel punt in veel besturen. Bij elke verkiezing zijn de openstaande lange termijnschulden een gevoelig thema, heden bijkomend gevoed door de vele speculaties over mogelijke fusies - want niemand wil een bruid die tot over haar oren in de schulden zit.

De voorbije legislatuur zijn de schulden van de gemeenten gedaald. De vraag is of dit te wijten is aan een dalende investeringsbehoefte van de besturen of eerder aan een gebrek aan middelen en risico-appetijt inzake schulden.

Vaak zijn nieuwe leningen nodig om de broodnodige investeringen te kunnen uitvoeren. Maar een bestuur kan uiteraard niet blijven investeringen uitstellen in functie van de schuldenlast. Dat besturen ernstig nadenken over hun schuldenlast, bewijst het feit dat de laatste jaren het investeringsritme bij de lokale besturen en de daarmee samenhangende kredietaanvraag bij banken fors zijn gedaald. De banksector hoopt alvast dat de investeringen in de nieuwe legislatuur terug zullen aantrekken.

Het is meteen ook duidelijk dat een lage schuldenlast niet noodzakelijk gelijk staat aan goed bestuur. Is een beleid met weinig schulden, maar met een verouderd patrimonium en zonder in te spelen op de snel evoluerende digitale wereld een goed beleid? De vraag stellen is ze beantwoorden. Elk bestuur zal de afweging moeten maken welke investeringen in zijn stad of gemeente nodig zijn en zal daartoe de nodige beslissingen moeten nemen om voldoende investeringscapaciteit te creëren. De schuldenlast zal vermoedelijk hierdoor in vele besturen opnieuw stijgen, ook al omdat velen de laatste jaren heel vaak reserves hebben aangesproken voor hun investeringen.

Een stijgende schuldenlast is in veel besturen een doorn in het oog. Schulden wordt dan heel veel vergeleken met andere besturen. Bij vergelijkingen wordt vaak gebruik gemaakt van normen en streefwaarden waaraan besturen moeten voldoen. Zo wordt in deze vaak geopperd dat een schuld van 1.000 euro per inwoner een soort “magische” grens is die een lokaal bestuur best niet overschrijdt.

Besturen worden door de BBC geholpen om hun schulden onder controle te houden. Het tweede evenwichtscriterium – de autofinancieringsmarge (AFM) – heeft precies de bedoeling om de structurele gezondheid van de gemeente na te gaan. Vanaf 2020 komt daar de gecorrigeerde AFM bovenop, waarbij een bestuur moet kunnen aantonen dat het voldoende aflost in verhouding tot zijn openstaande schuld.

De schuldenlast onder controle houden, vergt sowieso veel inspanningen. Actief schuldbeheer kan leiden tot optimalisaties van de schuldenportefeuille en tot meer evenwicht in korte en lange termijnschulden die binnen een bepaald aanvaardbaar risicokader kunnen resulteren in meer budgettaire ruimte. Diversificatie van de leningenportefeuille is dus aangewezen.

Volgende risico’s inzake het schuldbeheer dienen afgedekt te worden:

In 2019 werd beslist om in te stappen in “Licht als dienst”, waarbij het openbaar verlichtingsnet werd overgedragen aan Fluvius. In 2020 werd pas duidelijk dat dit ook een impact heeft op onze schuldenlast, aangezien de boekingsfiche opgesteld vanuit Agentschap Binnenlands Bestuur uitgaat van een leasing. Voor onze gemeente blijft de impact beperkt en komen wij hierdoor niet in de problemen, ook al heeft dit een negatieve impact op de autofinancieringsmarge.

Ook in 2021 werden er geen nieuwe bankleningen afgesloten. In AMJP05 worden de leningen voor de rest van het meerjarenplan 2022-2025 niet verminderd maar wel herschikt in de tijd. Het aangepast meerjarenplan zal uitgaan van investeringsuitgaven van 43,5 miljoen euro (excl. “Licht als dienst”, waarvoor voor nieuwe leningen zullen aangegaan moeten worden voor een totaalbedrag van 20,36 miljoen euro. Bij de berekening van de aflossingen werd er uitgegaan van een licht stijgende rente in de volgende jaren. Elke aanvraag tot lening zal in de markt geplaatst worden om de meest gunstige rente te bekomen. Daarnaast werken we ook met verschillende financiële instellingen om het bankenrisico in te dekken. Er is ook steeds regelmatig contact met de financiële instellingen in het kader van actief schuldbeheer.

RISICO 15: aanwending subsidies voor de inzamelen van afvalwater

Tegen 2027 moet Vlaanderen voldoen aan de Europese kaderrichtlijn Water. Dit impliceert dat het Vlaamse oppervlakte- en grondwater tegen dan van goede kwaliteit moet zijn. Dat gaat niet zonder voldoende zuivering. Het beleid van de nieuwe gemeentebesturen is cruciaal om deze doelstelling tijdig te bereiken.

Drinkwatermaatschappijen leveren niet alleen drinkwater, ze moeten ook voorzien in collectieve maatregelen om het afvalwater te transporteren, te verzamelen en te zuiveren. Met het oog op het behoud van de kwaliteit van het geleverde drinkwater, zijn de drinkwatermaatschappijen immers saneringsplichtig. Hiermee werd een eerste aanzet gegeven tot het aanrekenen van een redelijke bijdrage in de kosten van de waterdiensten (incl. de hulpbron- en milieukosten) aan de gebruikers van deze diensten, een vereiste van de Europese kaderrichtlijn Water. Daarom betalen de verschillende gebruikers een bijdrage in de kosten van deze waterdienst via de integrale drinkwaterfactuur en/of de heffing op de waterverontreiniging.

De Vlaamse Milieumaatschappij (VMM) heeft de opdracht gekregen om te onderzoeken op welke wijze de gemeentelijke rioolbeheerders omgaan met de opbrengsten uit de gemeentelijke saneringsbijdrage respectievelijk -vergoeding. De gemeente rapporteert hiervoor jaarlijks aan de VMM.

De gemeente kan de saneringsheffing aanwenden voor

De gemeente moet erop toezien dat de saneringsbijdrage die ontvangen wordt van de inwoners via de drinkwaterfactuur, aangewend wordt voor de organisatie van opvang van afvalwater. Jaarlijks wordt gemonitord (op basis van de rapportering van kosten, opbrengsten en overgedragen resultaten aan de VMM) in welke mate dit het geval is.

Risico’s:

Het is belangrijk om een planning op korte, middellange en lange termijn te maken wat betreft de investeringen in het systeem voor opvang van afvalwater (ondermeer rioleringsstelsel). Op die manier kan de kwaliteit van de stelsel en de daaraan gekoppelde boekwaarde (en jaarlijkse afschrijvingswaarde) op peil gehouden worden.

Indien de gemeentelijke afrekening een surplus zou vertonen, dan loopt de gemeente het risico dat de geïnde saneringsbijdragen terugbetaald dienen te worden. Bovendien zou dit ook betekenen dat er onvoldoende inspanningen geleverd worden om de eigen prestaties qua riolerings- en zuiveringsgraad te verhogen. Dit heeft een impact op de globale Vlaamse score, die de toets van de Europese Kaderrichtlijn Water zal moeten doorstaan.

Ons rioleringsstelsel werd overgedragen aan HidroRio. De opvolging gebeurt in samenwerking met Pidpa en Aquafin.

RISICO 16: opvolgen inkomende subsidies

Lokale besturen ontvangen heel veel subsidies. Maar lopen er ook even veel mis, vooral projectsubsidies.

Het is belangrijk een goed zicht te hebben op alle subsidies die het bestuur ontvangt en deze in kaart te brengen. Tevens kan het aan te raden te zijn in de organisatie personeelsleden vrij te maken die actief op zoek gaan subsidiestromen waarop het bestuur mogelijks recht heeft. Dit heeft wel zijn gevolgen: het voorbereiden en het tijdig indienen subsidiedossiers brengt best wel wat werk zich mee en vergt ook een goede communicatie en samenwerking tussen de diensten onderling.

Er zijn algemene en specifieke subsidies. Het voornaamste voorbeeld van het eerste zijn de middelen die de gemeenten en OCMW’s ontvangen uit het gemeentefonds. Deze dienen ter financiering van de algemene werking en vereisen geen verdere rapportering.

Specifieke subsidies zijn middelen die worden toegekend ter financiering van toewijsbare kosten in de organisatie. Vaak zijn deze loongerelateerd. Het gemeentebestuur zal het aanwenden van deze middelen dienen te verantwoorden.

Subsidies kunnen structureel of éénmalig zijn. Het is van essentieel belang steeds de voorwaarden die gekoppeld zijn aan de toelagen goed in het achterhoofd te houden. Vaak wordt nog te achteloos omgegaan met verkregen subsidies en verliest men onderweg de reden en voorwaarden van subsidiëring wel eens uit het oog. Over het permanent opvolgen van het subsidiedossier en bijhouden van de verantwoordingsstukken moeten goede, interne afspraken worden gemaakt.

Structurele toelagen kunnen opgenomen worden in de meerjarenplanning, hetzij op basis van meerjarige cijfers verstrekt door de betoelagende overheid, hetzij door een eigen groeivoet toe te passen.

Men dient alert te zijn met eenmalige subsidies. Vanuit goed financieel beheer dient er over gewaakt te worden dat een éénmalige subsidie niet meermaals wordt aangewend. Het koppelen van subsidiestromen aan de juiste uitgaven is dus heel belangrijk (op basis van kostenplaatsen, of door het toewijzen van een actie aan zowel ontvangsten- als uitgavenstromen). Ook de aanvraagprocedure voor erfgoedsubsidies is recent gewijzigd, wat een impact heeft op de planning van de te ontvangen subsidies.

Besturen moeten ook attent zijn bij tijdelijke subsidies ter stimuli van bepaalde (loon)facetten in de organisatie. Het bestuur moet er zich terdege van bewust zijn dat vanaf dat ogenblik dat deze subsidie vervalt, de gerelateerde (personeels)kost ten volle dient gedragen te worden.

We verwijzen ook naar de sectorale subsidies in de vrije tijdsector, die sedert een aantal jaar geïncorporeerd zijn in het gemeentefonds. De omvang van deze subsidiestroom is en blijft gebaseerd op het basisjaar 2013 en wordt bovendien niet langer geïndexeerd. Het moet voor het bestuur duidelijk zijn dat een gelijkblijvend beleid jaar na jaar meer centen zal kosten en steeds zwaarder op het budget zal wegen door het structurele tekort dat elk jaar toeneemt.

Bij de originele opmaak van het huidige meerjarenplan, stelden we nog dat een groei van 3,5% van het gemeentefonds gegarandeerd was, maar dat dit in de toekomst echter kon wijzigen. Aangezien dit een belangrijke financieringsbron is voor het lokaal bestuur, houdt dit een mogelijk risico in. Naast het gemeentefonds wordt er door Vlaanderen vanaf 2020 en voorlopig toegestaan tot 2025 een tussenkomst gegeven door de Vlaamse Overheid voor het beheer en de vrijwaring van de open ruimte. Bij de laatste prognose bleek echter dat door de criteria die bepalen welk aandeel onze gemeente krijgt, wij een aanzienlijke minderontvangst zouden realiseren, voor Sint-Katelijne-Waver zullen wij gedurende deze legislatuur ruim 600.000 euro minder inkomsten realiseren dan oorspronkelijk geraamd.

Daarnaast is het bestuur zich ervan bewust dat het voorbereiden en tijdig indienen van subsidiedossiers heel wat werk met zich meebrengt. Het M-team heeft hier ook zijn rol in te spelen en dient het nodige onderzoek hiernaar te verrichten.

De hogere overheden hebben een heel aantal maatregelen genomen in het kader van de financiering van de coronacrisis. Een aantal van deze subsidies werden opgenomen in de aanpassing van het meerjarenplan, alsook corresponderende uitgaven. Een aantal subsidies ontvangen wij zonder dat hierover verantwoording dient afgelegd te worden, een aantal andere zoals o.m. de consumptiebon voor kwetsbare gezinnen en de subsidie voor armoedebestrijding dienen verantwoord te worden. Indien de invulling van het project niet voldoet aan de voorwaarden, bestaat de mogelijkheid dat een deel van de subsidie zal terug gevorderd worden.

De gewijzigde subsidiëring 'Buitenschoolse Opvang en Activiteiten' naar aanleiding van het nieuwe decreet BOA heeft ook een financiële impact. In de nieuwe subsidieregeling BOA zullen we een basisbedrag per kind ontvangen. Via een gewogen berekening (percentage van schoolgaande kinderen en gedomicilieerde kinderen gebaseerd op de jaren 2018-2020) wordt deze subsidie berekend. Dit betekent voor onze gemeente dat we veel subsidies verliezen. De overheid voorziet hiervoor een compensatieregeling, maar slechts voor de periode van 2026 tot 2029 en niet voor het ganse bedrag aan verminderde subsidies.

RISICO 17: beleid rond structureel onvermogende debiteuren

Steeds meer besturen krijgen te maken met wanbetalers. Heel veel schoolfacturen blijven onbetaald. De sociale armoede neemt toe en een gedeelte van de OCMW-cliënten zijn niet meer in staat om de toegekende voorschotten terug te betalen.

Een strikt debiteurenbeheer uitwerken is op heden voor elk bestuur een conditio sine qua non in het kader van organisatiebeheersing. Het uittekenen van diverse beheersmaatregelen in elke fase van de invordering is belangrijk. Afspraken over het aantal maningen, een laatste aangetekende herinnering, het tijdstip waarop een deurwaarder wordt gevat, zijn maar een paar belangrijke stappen waarover de organisatie het eens moet worden, hierbij rekening houdende met het onderscheid qua invordering van fiscale en niet-fiscale schulden. De invorderingsregels kunnen worden opgenomen in een retributiereglement, waarbij aan elke stap al dan niet een kostenstructuur wordt verbonden.

Het opleiden van medewerkers is hierbij even cruciaal. Nog te vaak worden financiële invorderingsinstrumenten niet ten volle benut, niet zelden door gebrek aan kennis. Het gaat hierbij vaak om fiscaal beslag onder derden, onroerend beslag.

Een nauwe en transparante samenwerking met een deurwaarder kan het bestuur heel veel kosten besparen. Zo kan het bestuur zelf mogelijke solvabiliteitsonderzoeken vooraf voeren, zoals bijvoorbeeld het raadplegen van het Centraal Bestand voor Beslagberichten (CBB) of het nakijken van de jaarrekeningen. Anderzijds moet er bij de deurwaarder aangedrongen worden om het maken van (nutteloze) kosten zoveel mogelijk te beperken, en bij gebrek aan uitvoeringsmaatregelen snel overgaat tot het uitreiken van een attest van onvermogen en dit zonder kosten. Maar ook hier is voorzichtigheid geboden: een strengere kostencontrole mag er niet toe leiden dat de deurwaarder “gemakshalve” en in functie van het bestuur als tevreden klant niet langer de noodzakelijke inspanningen levert om het dossier in te vorderen. Het bestuur kan dan wel de invorderingskosten onder controle houden, de ratio van het aantal effectief ingevorderde dossiers zal toch een stuk lager ligger wanneer de deurwaarder al te snel overgaat tot afsluiting van dossiers wegens gebrek aan middelen.

Een “aparte” behandeling voor OCMW-cliënten is in vele gemeenten geen uitzondering. De debiteuren bevinden zich vaak in sociaal moeilijke omstandigheden en te stringente invorderingsregels kunnen contraproductief uitvallen. Dit wil uiteraard niet zeggen dat de opvolging losser moet, integendeel. Deze openstaande vorderingen dienen van zeer nabij opgevolgd te worden, maar met meer ruimte om in te spelen op specifieke sociale situaties en waarbij soms wat extra invorderingsstappen worden ondernomen. Het valt wel aan raden om hiervoor een financieel kader samen met het bijzondere comité van de sociale dienst uit te werken. Dat kader moet een leidraad zijn en de handvaten aanreiken aan de sociale dienst, de maatschappelijk werkers en de leden van het BCSD om steunen op een gelijkwaardige, objectieve en eenvormige manier toe te kennen. Hierin kunnen tevens afspraken worden opgenomen met de financiële dienst, onder welke voorwaarden de steunen “terugvorderbaar” worden gesteld. De aangegane terugbetalingsverbintenissen dienen vervolgens in nauw overleg met de maatschappelijk werker per cliënt te worden opgevolgd.

Er wordt door ons bestuur ingezet op een strak debiteurenbeheer. In het kader van organisatiebeheersing werd bij de dienst financiën een deskundige debiteurenbeheer aangeworven, in vervanging van een boekhouder. Er werd een werkgroep opgezet om dit nog verder te verfijnen, uit te schrijven en de nodige nuttige rapportering rond uit te werken.

RISICO 18: financiële gevolgen en implicaties van de coronacrisis

Reeds kort na de start van het nieuwe meerjarenplan werd de wereld en dus ook de gemeente Sint-Katelijne-Waver geconfronteerd met het coronavirus. De beperkende maatregelen van hogere overheden en de milderende maatregelen die door het lokale bestuur genomen zijn hebben ook financiële gevolgen op korte en langere termijn.

De coronacrisis heeft een impact zowel op exploitatie als op investeringen. Bepaalde exploitatie-uitgaven verhoogden (verhoging subsidies, coronafonds, kosten voor beschermingsmateriaal,…). Bepaalde ontvangsten werden niet gerealiseerd (minder opbrengsten uit bepaalde belastingen, BKO, verhuur infrastructuur,…). Of de coronacrisis een blijvende impact zal hebben op onder andere de inkomsten uit de aanvullende personenbelasting zal nog moeten blijken. Het investeringsplan werd in 2021 uitgevoerd voor 45%, de rest werd doorgeschoven naar de volgende jaren van het meerjarenplan.

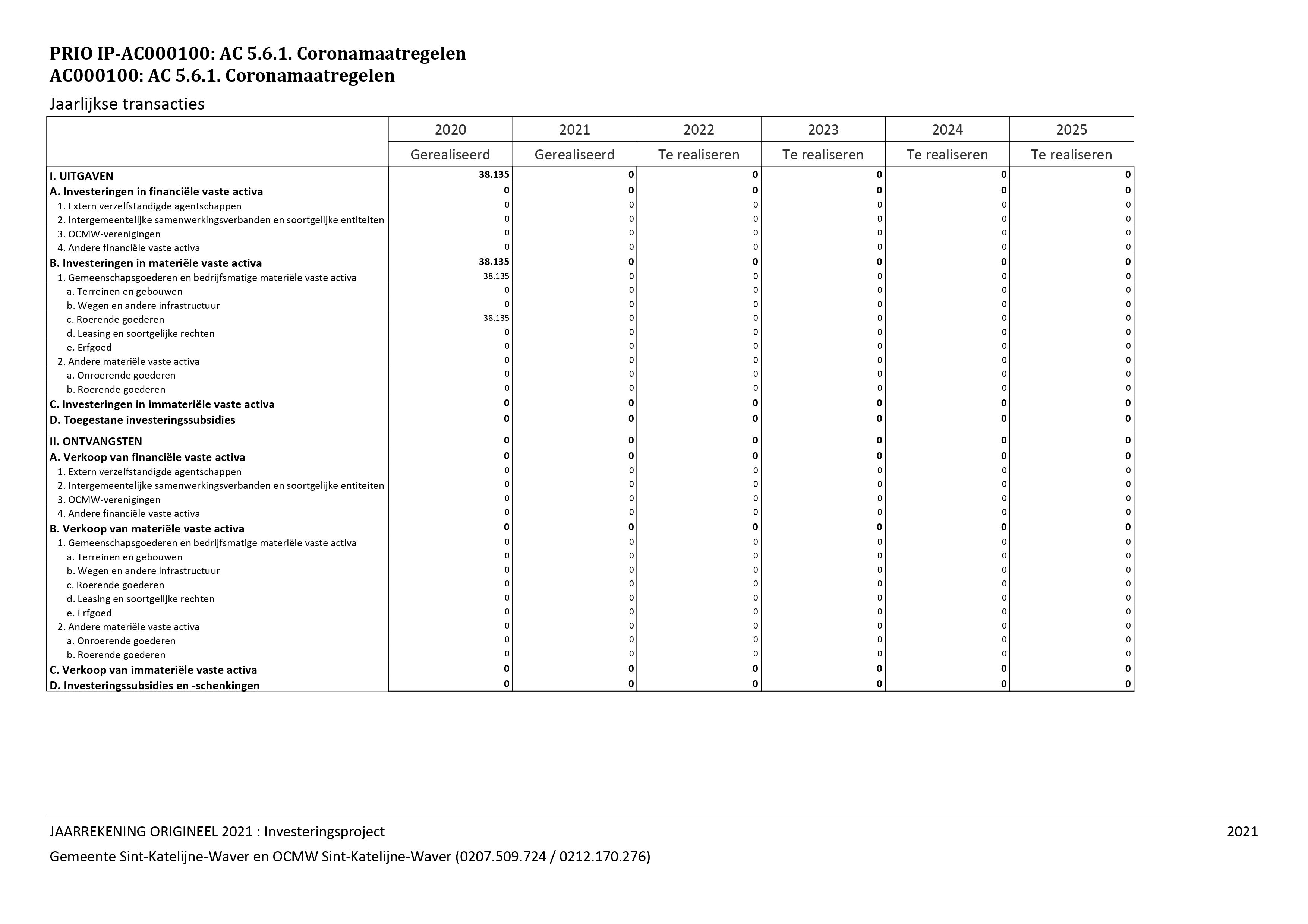

Om de ontvangsten en uitgaven die rechtstreeks gerelateerd zijn aan corona te bundelen, werd een aparte actie in het meerjarenplan opgenomen (Actie 5.6.1. Coronamaatregelen).

RISICO 19: financiële gevolgen en implicaties van de Oekraïnecrisis

Begin 2022 werd de impact van het conflict tussen Rusland en Oekraïne duidelijk. Deze crisis heeft voornamelijk een impact op exploitatie van het OCMW bestuur. Bepaalde exploitatie-uitgaven verhogen (o.a. samenwerking met Borgerstein, leefloon voor betrokken vluchtelingen, …). Hier tegenover staan een aantal subsidiemaatregelen van de hogere overheid.

Om deze ontvangsten en uitgaven te bundelen wordt in AMJP05 een aparte actie in het meerjarenplan opgenomen (Actie 5.7.1. Oorlogscrisis Oekraïne).

RISICO 20: stijgende energieprijzen

Sinds eind 2021 worden we geconfronteerd met steeds verder stijgende energieprijzen. Op basis van de vooruitzichten aangeleverd door VEB in maart 2022 wordt deze stijging verwerkt in AMJP 05. Voorlopig gaan we er wel nog van uit dat deze prijzen terug lichtjes zullen “normaliseren” naar de volgende jaren toe, maar wel met een blijvende stijging voorzien t.o.v. het oorspronkelijk meerjarenplan.

Het is nog onduidelijk in deze fase hoeveel gezinnen zullen getroffen worden door de stijgende energieprijzen, en of dit nog bijkomende gevolgen zal hebben (bvb. bijkomende financiële steun).

Tot slot heeft de overheid het BTW tarief tijdelijk verlaagd, maar deze verlaging is niet van toepassing op bedrijven en openbare besturen.

Ook de prijszetting van de andere uitgaven kan hierdoor beïnvloed worden, de leveranciers kunnen mogelijks hun stijgende prijzen doorrekenen.

De documentatie is beschikbaar op infonet via volgende link https://infonet.skw.be/detail.aspx?id=1536&f=66936 en via het nieuwe beleidsportaal (https://sint-katelijne-waver.begrotingsapp.be/).

1. De beginbalans

De waarderingsregels zijn gebaseerd op het continuïteitsprincipe.

Men laat zich in hoofdzaak leiden door historische gegevens zoals aanschaffingswaarde en aanschafjaar.

Op deze basisgegevens moet men dan de nieuwe BBC-waarderingsregels toepassen alsof het bestuur deze waarderingsregels altijd al heeft toegepast.

2. Jaarrekening

Dezelfde principes van de waarderingsregels toegepast op de beginbalans zullen toegepast worden in de jaarrekeningen.

3. Algemene bepalingen

4. Bijzondere bepalingen

Vlottende activa

Vlottende activa worden gewaardeerd tegen nominale waarde, met uitzondering van aandelen en vastrentende effecten die aan aanschaffingswaarde gewaardeerd worden.

Liquide middelen en geldbeleggingen

- Geen herwaardering mogelijk

- Er kunnen waardeverminderingen, meer- en minderwaarden geboekt worden.

Vorderingen op korte termijn

Vorderingen worden in de balans weergegeven tegen de nominale waarde. In geval er onzekerheid bestaat over de invorderbaarheid van bepaalde vorderingen, worden deze volledig overgeboekt naar dubieuze debiteuren. Vervolgens wordt een waardevermindering (*) geboekt op deze vorderingen. Deze oefening wordt ten minste jaarlijks op afsluitdatum uitgevoerd. Vanaf MJP2020-2025 zullen we als lokaal bestuur deze werkwijze toepassen voor zowel OCMW als gemeente op uniforme wijze.

We boeken een waardevermindering op basis van de ouderdom van de vordering.

| Vorderingen | |

| 0-2 jaar | 0% |

| 2-3 jaar | 50% |

| 3-4 jaar | 70% |

| Ouder dan 4 jaar | 100% |

Minderwaarden (*) op operationele vorderingen worden, conform artikel 103 van het BBC besluit van de Vlaamse Regering van 30 maart 2018, door de financieel directeur geboekt indien de insolvabiliteit van de schuldenaar vast staat.

(*) Waardeverminderingen op operationele vorderingen op korte termijn (AR 634) zijn niet-kaskosten en worden niet budgettair verwerkt. Minderwaarden op operationele vorderingen (AR 642) worden wel budgettair verwerkt.

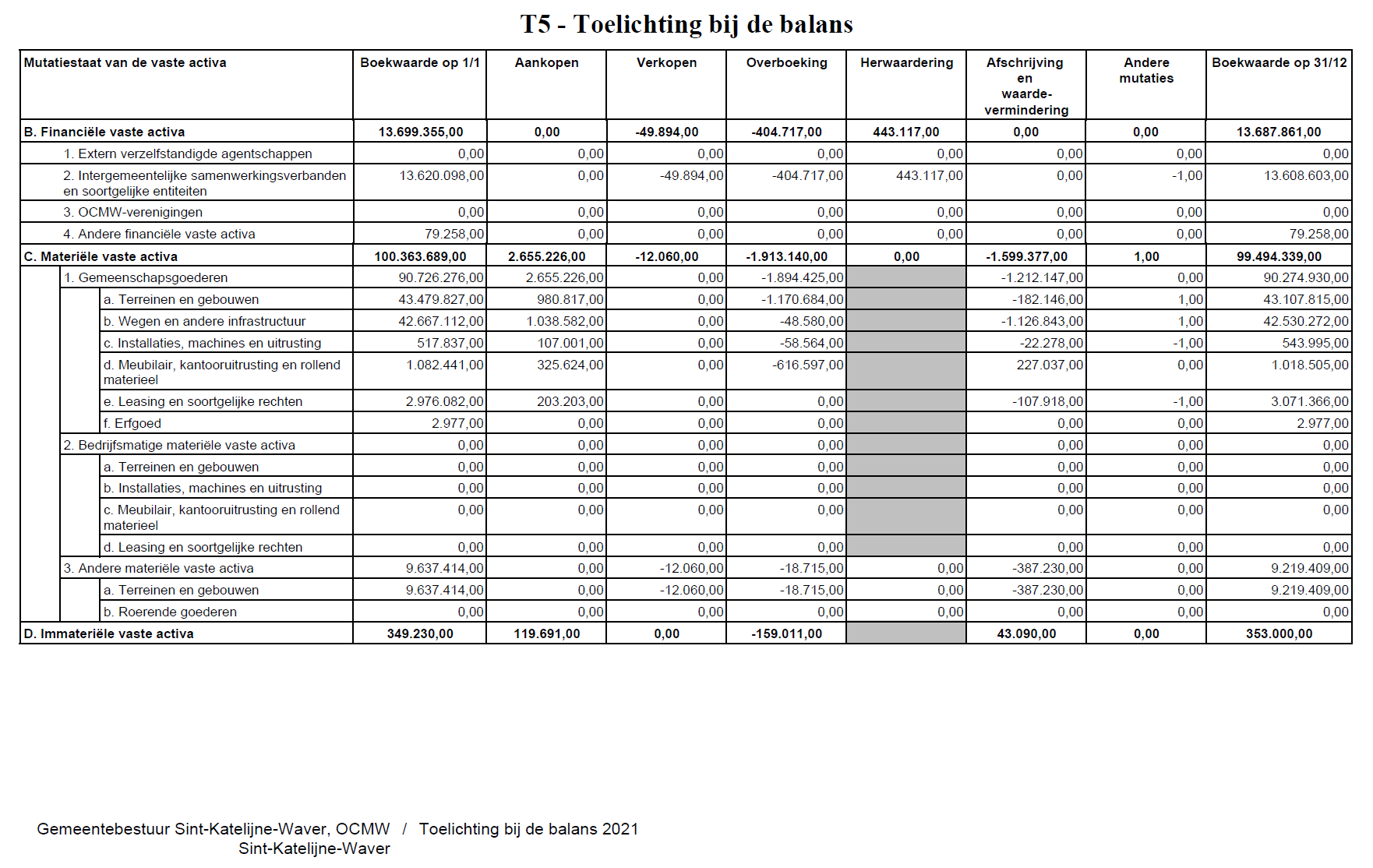

Vaste activa

Vorderingen op lange termijn

Hier dezelfde situatie als bij vorderingen op korte termijn. De mogelijkheid bestaat om waardeverminderingen te boeken, maar dit wordt niet toegepast.

Financiële vaste activa

Deze omvatten de belangen en de vorderingen die door besturen worden aangehouden in andere entiteiten om een duurzame band te scheppen met de betrokken entiteiten. Het criterium om als financieel vast actief te worden opgenomen (en dus niet als geldbelegging) is duurzaamheid.

Belangen of aandelen worden gewaardeerd tegen aanschaffingswaarde.

Vorderingen op entiteiten (ondersteuning op duurzame wijze) worden gewaardeerd tegen nominale waarde.

Herwaardering is mogelijk op grond van objectieve gegevens.

Borgtochten in contanten worden gewaardeerd tegen de contante waarde van de storting.

Materiële Vaste Activa

Niet-bebouwde gronden en terreinen

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd tegen de aanschafwaarde of schattingswaarde

- Worden niet afgeschreven.

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Gebouwen

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd aan aanschafwaarde, oprichtingswaarde, ruil- of schenkingswaarde

- Grote onderhoudswerken aan gebouwen worden gewaardeerd aan realisatiewaarde.

- Afschrijvingen gebeuren lineair gedurende 33 jaar.

- Afschrijvingen op buitengewoon onderhoud gebeuren lineair gedurende 15 jaar.

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Overige onroerende infrastructuur

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd aan aanschafwaarde, oprichtingswaarde, ruil- of schenkingswaarde.

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Installaties en uitrusting

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd aan aanschafwaarde.

- Afschrijvingen gebeuren lineair gedurende 10 jaar.

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Meubilair, informaticamateriaal en rollend materieel

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd aan aanschafwaarde.

- Afschrijvingen gebeuren lineair volgens de aard:

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Immateriële Vaste Activa

Plannen, studies en ontwerpen

- Werden overgenomen via het continuïteitsprincipe.

- Nieuwe aanwervingen worden gewaardeerd aan aanschafwaarde.

- Afschrijvingen gebeuren lineair gedurende 5 jaar.

- Er kan een waardevermindering worden toegepast op grond van objectieve gegevens.

Schulden op korte termijn

Financiële schulden

- Worden gewaardeerd tegen nominale waarde, voor het gedeelte dat vervalt in het boekjaar, overeenkomstig de aflossingstabellen van de betrokken financiële instelling.

Schulden uit ruiltransacties

- Worden gewaardeerd tegen nominale waarde.

Schulden uit niet-ruiltransacties

- Worden gewaardeerd tegen nominale waarde.

Voorzieningen voor risico’s en kosten

- Zonder voorwerp

Overlopende rekeningen

- Worden gewaardeerd tegen aanschaffingswaarde voor het toe te rekenen of over te dragen gedeelte.

Schulden op lange termijn die binnen het jaar vervallen

- Worden gewaardeerd tegen nominale waarde voor het gedeelte dat vervalt in het boekjaar.

Schulden op lange termijn

Financiële schulden

- Worden gewaardeerd tegen nominale waarde, voor de totale uitstaande schuld, verminderd met de schuld van het boekjaar, en overeenkomstig de aflossingstabellen van de betrokken financiële instelling.

Schulden uit ruiltransacties

- Worden gewaardeerd tegen nominale waarde.

Schulden uit niet-ruiltransacties

- Worden gewaardeerd tegen nominale waarde.

Voorzieningen voor risico’s en kosten

- Zonder voorwerp.

Schulden op lange termijn

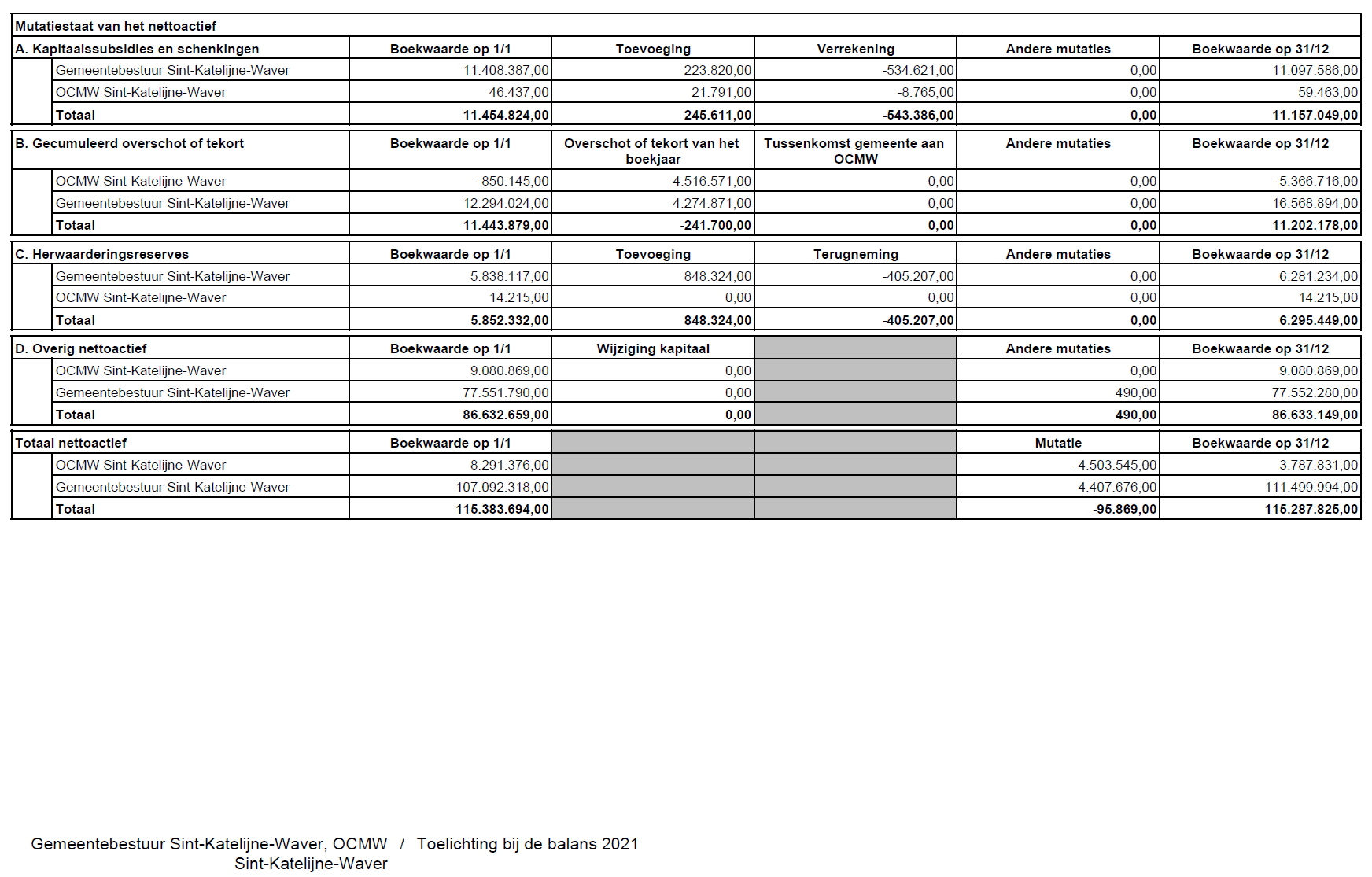

Netto Actief

Omvat de nominale waarde van de activa, verminderd met de gewaardeerde passiva

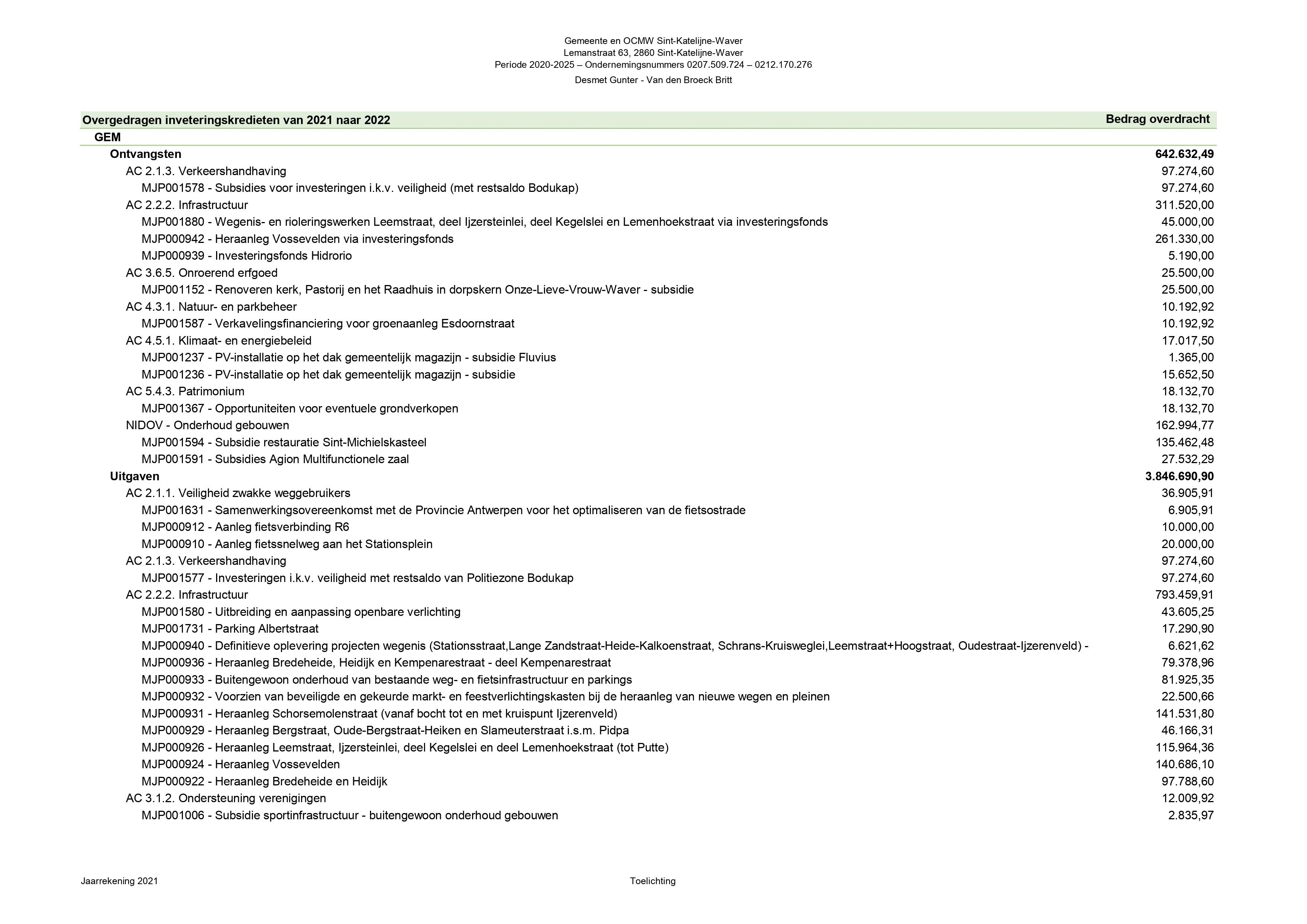

| MATERIËLE VERSCHILLEN TUSSEN MEERJARENPLAN EN REKENING - EXPLOITATIE (GECONSOLIDEERD) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| UITGAVEN | Code | BOEKJAAR 2021 | MEERJARENPLAN 2021 | VERSCHIL | VERKLARING | ||||||

| BELEIDSVELD | |||||||||||

| 0800 | Gewoon basisonderwijs | 620 | 5.713.435 | 5.052.127 | 661.308 | Pro-forma kredieten van het onderwijs zijn gekoppeld aan de spilindex, het verschil komt voor ongeveer eenzelfde grootorde terug in de ontvangsten. | |||||

| 0300 | Ophalen en verwerken van huishoudelijk afval | 614 | 1.604.735 | 1.762.983 | -158.248 | We baseren onze prognose van de ramingen op basis van de cijfers van Ivarem, uiteraard hangen de werkelijke kosten samen met de effectieve ophaling en verwerking en verkaart dit het verschil. | |||||

| 0200 | Wegen | 616 | 258.889 | 411.015 | -152.126 | De voornaamste verklaring ligt in de raming voor het interventiebestek van de wegen, dit betreft de uitvoering van werken op afroep, de totale kost is afhankelijk van de meldingen waar interventie noodzakelijk is. | |||||

| 0900 | Sociale bijstand | 648 | 854.140 | 997.167 | -143.027 | De toegekende steun is moeilijk te bepalen op voorhand, zeker de laatste jaren waar de coronacrisis een rol speelde. | |||||

| 0680 | Groene ruimte | 616 | 306.487 | 435.075 | -128.588 | Er werd minder uitgegeven dan geraamd aan groenonderhoud, dit is o.a. te verklaren door een aantal kosten die we op voorhand niet kunnen bepalen, o.a. de kosten van vervanging van planten, de kosten van vellen en snoeien van bomen, … Daarnaast zijn we voor een aantal dossiers terug de markt op gegaan. De prijsstijgingen die we hadden ingecalculeerd bleken niet noodzakelijk. | |||||

| 0119 | Overige algemene diensten | 614 | 700.892 | 804.534 | -103.642 | De technische werkingskosten van ondersteunende diensten is zeer omvangrijk. Het belangrijkste verschil kunnen we terugvinden in IT kosten, waar projecten gepland werden (aankoop nieuwe software met bijhorende onderhoudscontracten), waarvan de timing niet gerealiseerd werd. Er moest dus voor een minder lange tijd een onderhoudscontract of gebruiksrecht betaald worden. | |||||

| 0800 | Gewoon basisonderwijs | 614 | 477.137 | 572.997 | -95.860 | De technische werkingskosten van de scholen waren hoger geraamd, een deel van de reguliere werking van het onderwijs zoals uitstappen, meerdaagse zee- en bosklassen alsook het aanbod van warme maaltijden kon door corona niet doorgaan. Hier staat ook een minderontvangst tegenover. | |||||

| 0953 | Woon- en zorgcentra | 620 | 1.330.329 | 1.411.975 | -81.646 | De loonkost van het gedetacheerd personeel voor het zorgbedrijf wordt niet jaarlijks bijgestuurd, omdat we deze gegevens moeten ontvangen van het zorgbedrijf zelf. De loonkosten worden doorgerekend en komen ook terug in de ontvangsten. | |||||

| 0670 | Straatverlichting | 611 | 344.219 | 273.345 | 70.874 | De energiekosten van de straatverlichting liggen hoger dan de raming. De tekorten werden wel opgevangen door verschuivingen van andere restkredieten binnen exploitatie. | |||||

| 0100 | Politieke organen | 620 | 591.704 | 526.248 | 65.456 | Er werd eind 2021 nog een pensioen van een ex-mandataris ontvangen, hier was geen rekening mee gehouden in de raming. | |||||

| 0900 | Sociale bijstand | 620 | 570.895 | 506.058 | 64.837 | Bij de opmaak van het origineel meerjarenplan was er een typfout geslopen in de overdracht van de cijfers van de berekening naar de software. Daarnaast was er een groot personeelsverloop, met nieuwe aanstellingen, nieuwe prestatiebreuken en nieuwe weddevaststellingen tot gevolg. | |||||

| 0945 | Kinderopvang | 620 | 743.041 | 682.583 | 60.458 | Door de aanpassing van de loonschalen van het zorgpersoneel (dus ook personeel van Buitenschoolse Kinderopvang) naar IFIC-loonschalen, is er een meerkost op personeel, welke grotendeels gesubsidieerd is. | |||||

| 0200 | Wegen | 614 | 122.697 | 181.001 | -58.305 | Enerzijds werd de kostprijs van de controleur der werken te hoog geraamd, anderzijds werden er minder gemachtigde opzichters ingezet (door corona). | |||||

| ONTVANGSTEN | Code | BOEKJAAR 2021 | MEERJARENPLAN 2021 | VERSCHIL | VERKLARING | ||||||

| BELEIDSVELD | |||||||||||

| 0800 | Gewoon basisonderwijs | 740 | 6.539.122 | 5.863.943 | 675.179 | Naast het verschil in de subsidie voor de pro-forma kredieten werden er op het einde van het jaar nog bijkomende subsidies toegekend in de werkingsmiddelen. | |||||

| 0020 | Fiscale aangelegenheden | 730 | 15.913.180 | 15.719.067 | 194.113 | Dit omvat alle aanvullende belastingen. De onroerende voorheffing is ruim 200.000 euro hoger dan de ramingen, door een iets lagere aanvullende personenbelasting wordt het bedrag van 200.000 euro hier niet behaald. | |||||

| 0953 | Woon- en zorgcentra | 702 | 1.900.489 | 2.064.189 | -163.700 | Deze minderontvangst hangt samen met de minderuitgave van de personeelskosten die we doorrekenen aan het Zorgbedrijf, naast personeelskosten worden doorgerekend aan Zorgbedrijf Rivierenland, de bedragen stemmen niet 100% overeen omdat bij de kosten slechts het deel van de 620-rekening werd opgenomen en niet van de andere 62-rekeningen. | |||||

| 0800 | Gewoon basisonderwijs | 700 | 67.333 | 192.000 | -124.667 | Door corona werden een groot aantal uitstappen, meerdaagse klasuitstappen en bedeling warme maaltijden niet toegepast, vandaar dat de ouderbijdrage voor de schoolfacturen ook lager ligt dan geraamd. | |||||

| 0010 | Algemene overdrachten tussen de verschillende bestuurlijke niveaus | 740 | 5.792.490 | 5.674.050 | 118.440 | Dit is enerzijds de subsidie voor het oversijperlingseffect en anderzijds een iets hoger aandeel in het gemeentefonds. | |||||

| 0020 | Fiscale aangelegenheden | 733 | 1.120.485 | 1.051.305 | 69.180 | We hebben meer ontvangen voor de betalende fractie van het containerpark en voor de verkoop van huisvuil- en PMD zakken. | |||||

| MATERIËLE VERSCHILLEN TUSSEN MEERJARENPLAN EN REKENING - INVESTERINGEN (GECONSOLIDEERD) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| UITGAVEN | Code | BOEKJAAR 2021 | MEERJARENPLAN 2021 | VERSCHIL | VERKLARING | ||||||

| BELEIDSVELD | |||||||||||

| 0200 | Wegen | 224 | 933.892 | 3.644.466 | -2.710.574 | Er staan diverse wegenprojecten gebudgeteerd, door diverse omstandigheden zijn er afwijkingen tussen de geplande timing en de gerealiseerde timing, de restkredieten werden via overdracht naar 2022 gezet in februari 2022. | |||||

| 0700 | Musea | 664 | 73.378 | 310.000 | -236.622 | De gemeente is verplicht om een aandeel te betalen van de restauratie van Sint Ursula Instituut, aangezien dit erfgoed is. De opgenomen kredieten lagen te hoog. We hebben ondertussen een laatste stand van zaken gekregen van SUI en de ramingen zullen bij een volgende aanpassing meerjarenplan bijgestuurd worden. Dit is ook deels te verklaren door de gewijzigde wetgeving over het aandeel van de gemeente in deze dossiers. | |||||

| 0705 | Gemeenschapscentrum | 221 | 198.960 | 198.960 | Voor de bouw van de evenementenzaal hadden we alle kredieten voorzien in 2023, aangezien dit project voorgefinancieerd werd. We hadden echter geen rekening gehouden met de erelonen die wel al moesten betaald worden. | ||||||

| 0742 | Sportinfrastructuur | 221 | 90.914 | 285.843 | -194.929 | Voor sporthal Bruultjeshoek was er ook nog krediet voorzien voor herstelling van de daken, deze werken werden nog niet uitgevoerd, het krediet werd doorgeschoven. | |||||

| 0990 | Begraafplaatsen | 220 | 53.936 | 200.416 | -146.480 | De ontgraving werd, zoals voorzien na Allerheiligen uitgevoerd, een deel van de facturen werd pas ontvangen in 2022. De kredieten werden via overdracht overgezet naar 2022. | |||||

| 0119 | Overige algemene diensten | 242 | 224.855 | 364.462 | -139.607 | Er werden diverse aankopen voorzien van softwareprogramma's, de betaling gebeurt meestal bij de oplevering van het dossier, of gefaseerd bij het behalen van een aantal doelstellingen. Ervaring leert ons dat de timing meestal niet behaald wordt, de restkredieten werden doorgeschoven naar 2022 via de overdracht. | |||||

| 0050 | Patrimonium zonder maatschappelijk doel | 220 | 120.345 | 255.639 | -135.294 | Deze saldi werden ook overgedragen naar 2022, het betreft de kredieten voor opportuniteiten voor grondaankopen enerzijds en de aanleg van het binnengebied Bruultjeshoek anderzijds. | |||||

| 0200 | Wegen | 225 | 68.307 | 178.536 | -110.229 | Het belangrijkste aandeel is een restkrediet dat we ontvangen hebben van de politiezone Bodukap om te investeren in veiligheid, hiertegenover staat ook een ontvangst. | |||||

| 0119 | Overige algemene diensten | 221 | 59.579 | 158.771 | -99.192 | Een aantal werken aan gemeentelijke gebouwen (gemeentehuis: nieuwe onthaal en werkplaatsen) liepen vertraging op, de kredieten werden doorgeschoven naar 2022. | |||||

| 0200 | Wegen | 214 | 52.777 | 147.096 | -94.319 | Het belangrijkste project waarvan budgettair een saldo werd doorgeschoven naar 2022 is de dorpskernvernieuwing. | |||||

| 0670 | Straatverlichting | 250 | 203.203 | 290.680 | -87.477 | De afwijking is te verklaren door de boeking van "Licht als dienst", het investeringsprogramma van Fluvius voor de ver-led-ding van de openbare verlichting. Wij boeken hier de reële uitgevoerde werken op aangeven van Fluvius. Het restkrediet komt vrij in de rekening. | |||||

| 0310 | Beheer van regen- en afvalwater | 226 | 33.853 | 97.513 | -63.660 | De voorziene raming van interventiebestek wegen was iets te hoog, anderzijds verwachten we een deel van deze uitvoering in 2022. Er werd van dit restsaldo 40.000 euro overgedragen, de rest van het bedrag komt vrij in de rekening. | |||||

| ONTVANGSTEN | Code | BOEKJAAR 2021 | MEERJARENPLAN 2021 | VERSCHIL | VERKLARING | ||||||

| BELEIDSVELD | |||||||||||

| 0200 | Wegen | 150 | 56.488 | 475.475 | -418.988 | Naast de subsidie van de politiezone Bodukap voor uitgave in veiligheidsmaatregelen (zie hierboven), wordt voornamelijk het bedrag van het investeringfonds Hidrorio overgedragen. | |||||

| 0050 | Patrimonium zonder maatschappelijk doel | 150 | 2.229 | 135.462 | -133.234 | We verwachten nog steeds een subsidie (saldo - afrekening) voor de renovatie van het Sint-Michielskasteel. Het krediet werd overgedragen. | |||||

| 0800 | Gewoon basisonderwijs | 150 | 165.104 | 248.193 | -83.089 | Voor de multifunctionele zaal werd de slotafrekening nog niet betaald, daardoor werden ook de laatste stavingsstukken niet binnen gebracht om het saldo van de subsidie te ontvangen. | |||||

Geen buitengewone invloed in 2021.

De coronacrisis duurde wel langer dan initieel gedacht, maar werd opgenomen in het meerjarenplan.

De stijgende energieprijzen zullen voornamelijk een impact hebben vanaf 2022.